华测、谱尼、国检等16家检测行业上市公司发布2023年业绩预告!

2024-03-11 18:04:29 北京携测技术有限公司

本文收集了华测检测、谱尼测试、中认机检、中国汽研、国检集团、实朴检测、电科院、西测测试、思科瑞、信测标准、安车检测、建科院、利扬芯片、西高院、开普检测等16家国内检测行业上市公司发布2023年业绩预告。

从业绩预告信息来看,谱尼测试、西测测试、电科院、实朴检测、安车检测、建科院、思科瑞、利扬芯片等上市公司2023年净利润大幅下滑。华测检测、西高院等上市公司2023年的营收和净利润增速也大幅放缓。可以预见的是,2024年的检测行业,增长将愈发艰难!

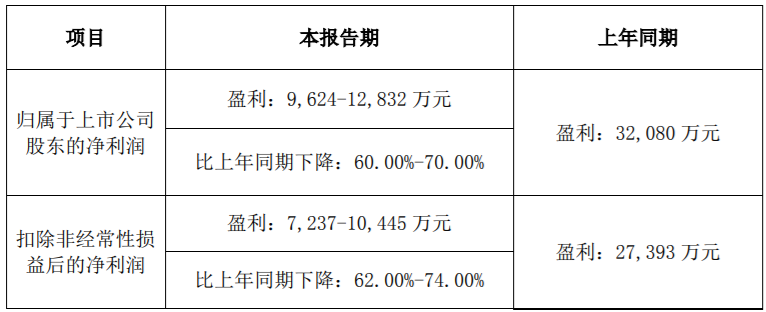

华测检测

业绩预告情况

业绩变动原因说明

报告期内,医药及医学服务板块较去年同期下降明显,公司全年经营业绩增速有所放缓。较去年同期相比,剔除一次性业务的影响,其他业务板块稳健增长,尤其汽车、电子科技、计量校准、双碳/ESG等业务表现良好。

面临阶段性外部环境变化、一次性业务需求下降等因素的影响,公司根据市场变化及时调整和优化策略,全力推进提质增效,高度重视应收账款的管理,经营性现金流持续向好,较去年同比实现稳健增长。

预计非经常性损益对公司净利润的影响额约为12,135万元,主要包括政府补助和投资收益,上年同期非经常性损益为10,452.37万元。

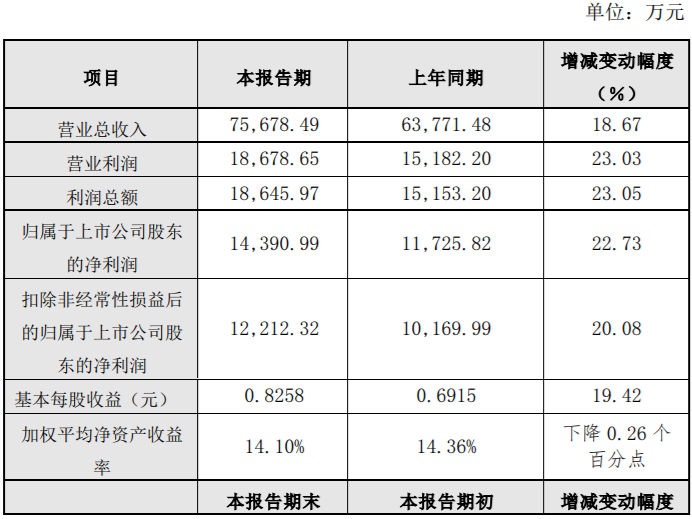

谱尼测试

业绩预告情况

业绩变动原因说明

1、报告期内,公司医学感染类业务的需求下降,相关业务收入较去年同期大幅下降,导致公司归属于母公司的净利润同比下滑。面对市场环境的变化,公司不断地审视自身的发展状况,不断提升自身的核心竞争力。

2、报告期内,公司生物医药、新能源汽车、特殊行业检测领域建设投入比较大,市场开拓尚需要时间,导致报告期内各类费用以及成本维持较高水平。未来公司将持续推进降本增效措施,优化内部管理和流程,提高运营效率和管理水平,充分挖掘提质增效潜力,进一步拓展公司盈利空间。

3、报告期内,公司以预期信用损失为基础,对应收账款、其他应收款、应收票据等进行减值测试并确认减值损失。经测试,本次需计提信用减值损失金额共计8,472万元。

4、报告期内,公司对存货、固定资产等资产,在资产负债表日,资产预计的可收回金额低于其账面价值的,表明存在减值迹象,按其差额计提减值准备并计入减值损失。可收回金额为资产的公允价值减去处置费用后的净额,经过减值测试,本次需计提资产减值损失金额共计 5,868 万元。

5、报告期内,对医学检验资产进行处置,形成资产处置损失 1,400 万元。

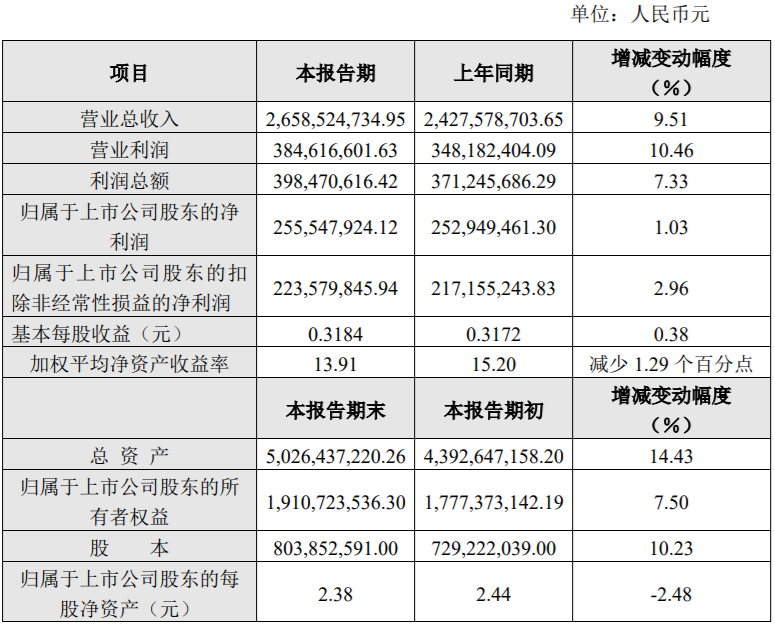

中机认检

业绩预告情况

业绩变动原因说明

报告期内,公司聚焦认证检测主业,深入挖掘客户需求,不断优化产品和业务结构,发挥认证、检测业务协同优势;加大检测能力建设、积极获取新能源车辆检测和认证领域资质,开拓新业务市场,实现收入稳步增长。同时,公司强化内部预算管理,提质增效,促进公司高质量发展,实现收入、利润同频增长。

国检集团

业绩预告情况

苏试试验

业绩预告情况

业绩变动原因说明

1、报告期内,公司在“双轮驱动、制造与服务融合发展”的战略指引下,深入细分行业,继续加强专项能力建设,持续大力投入集成电路、新能源、宇航、通讯、医疗器械等领域,实现全年业绩持续增长。

2、报告期内,预计非经常性损益对净利润的影响为 3,372.39 万元,去年同期非经常性损益对净利润的影响为 3,063.14 万元。

建科院

业绩预告情况

业绩变动原因说明

报告期内,公司传统业务虽采取了多项开源措施但仍在创收方面不及预期,成本费用支出惯性较大,新业务的投入尚未见成效,致使本报告期内归属于上市公司的净利润较上年同期下降,扣除非经常性损益后的净利润大幅下滑。

另一方面,公司多年来坚持在城市绿色发展科技布局及高强度研发投入,进一步推动公司盈利结构向内生业务与科研收益复合增长的方向转变。自竣工验收以来,公司依托未来大厦积极探索场景式科技创新平台特色的绿色运营模式,公证券代码:300675 证券简称:建科院 公告编号:2024-0042司资金、技术、管理、品牌投入在其公允价值方面得以呈现;通过对孵化的绿色运营管理子公司的产权流转,公司亦取得了可观正向收益。

电科院

业绩预告情况

业绩变动原因说明

1、报告期内,公司经营情况整体保持稳定,但行业波动使得主营业务收入略有下滑;成本支出方面,受行业特性影响,折旧及摊销等固定成本占比较大,设备维修费略有上升;非经常性损益同比有所下降;综上因素导致净利润同比有所下降。

2、公司预计 2023 年度非经常性损益对当期净利润的影响约为 600 万元。非经常性损益项目主要为持有的交易性金融资产产生的公允价值变动以及收到的政府补助等。

西高院

业绩预告情况

业绩变动原因说明

公司业绩稳步增长,主要得益于公司聚焦主责主业,持续推进成本管控专项工作,切实提高经营盈利水平。

中国汽研

业绩预告情况

业绩变动原因说明

报告期内,公司坚持稳中求进总基调,笃实夯基,扎实推进转型,汽车技术服务业务增长稳健,装备制造业务转暖复苏,公司全年实现营业收入40.07亿元,同比增幅21.76%。同时,公司坚持推进精益管理,提升管理效能,强化降本增效,实现归属于上市公司股东的扣除非经常性损益的净利润7.56亿元,同比增幅16.04%。

报告期内,公司非经常性损益0.72亿元,同比增幅88.64%。主要原因为本期公司在重庆市九龙坡区陈家坪汽研院老家属区棚改项目中收益0.29亿元。

信测标准

业绩预告情况

业绩变动原因说明

1、报告期内,经营业务上,汽车检测受益于汽车行业电动化、智能化、自动化的发展态势,并凭借公司精准的战略布局和灵活的市场应变能力取得良好增长;电子电气检测业务持续稳步推进;健康与环保检测业务在经过数年培育后开始快速成长。管理上,公司管理层积极采取有效措施,以市场为导向,及时掌握客户需求,稳步提升精细化管理水平,不断提高经营效率,在管理层和全体员工的共同努力下,公司营业收入取得稳健增长。

2、报告期内,预计非经常性损益对归属于上市公司股东的净利润的影响金额约为 1,300 万元。

西测测试

业绩预告情况

业绩变动原因说明

1、报告期内,为进一步聚焦主营业务,扩大公司在全国军用装备检验检测领域的影响力,集中精力提升检验检测的研发能力和技术水平,公司新增西安西太路服务基地,持续加大实验室能力建设投入力度,新增场地 2023 年 11 月完成本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。CNAS 取证,以及部分试验设备搬迁,房租、设备折旧及人员投入大幅增加,影响公司整体净利润。

2、报告期内,公司以电装业务为牵引,持续推进“一站式”服务产业链构建,加大电子装联业务投入,人才队伍迅速扩大,电子装联业务销售收入同比增长较快,但基于目前产能利用率仍有待提升、固定成本有待进一步摊薄等因素,导致目前电子装联业务仍处亏损状态,影响了整体经营业绩。

3、报告期内,公司在华北地区布局建设北京实验室,实验室前期投入设备及人才团队构建投入金额较大,目前正在办理 CNAS 资质,尚处于亏损状态。

4、报告期内,受行业竞争日益激烈影响,公司部分检测试验价格在 2023 年有所下降,影响整体毛利率。同时公司应收账款持续增加,虽然公司主要客户为军工单位,信用较好、可收回性较强,但是根据企业会计准则的要求,报告期内公司对应收款项计提坏账准备的金额同比增加,影响了整体经营业绩。

开普检测

业绩预告情况

业绩变动原因说明

公司 2023 年折旧摊销、人工成本和日常运营费用出现了较大幅度增长,尤其是华南(珠海)基地建设项目于 2023 年 3 月建成投运、折旧摊销费用金额同比大幅增长,从而导致 2023 年度营业利润、扣除非经常性损益后的净利润较上年同期出现小幅下降。

安车检测

业绩预告情况

业绩变动原因说明

报告期内,公司坚持聚焦主营业务,积极加大市场拓展和产品研发力度,推动产品线新产品新方案的落地,实现扭亏为盈。

本报告期预计非经常性损益对净利润的影响金额约为 1,645 万元,主要系公司利用闲置资金购买理财产品的投资收益。

思科瑞

业绩预告情况

(1)经财务部门初步测算,预计 2023 年年度实现归属于母公司所有者的净利润为 4,650 万元至 5,350 万元,与上年同期(法定披露数据)相比,将减少4,392.60 万元到 5,092.60 万元,同比减少 45.09%到 52.27%。

(2)归属于母公司所有者的扣除非经常性损益的净利润为 4,100 万元至4,800 万元,与上年同期(法定披露数据)相比,将减少 3,933.95 万元到 4,633.95万元,同比减少 45.04%到 53.06%。

业绩变动原因说明

(一)主营业务影响

多因素影响下军工行业增速放缓,考虑到生产和交付节奏,行业上下游的订货需求量有阶段性调整,导致本期订单量有所下滑。此外,由于 2023 年度处于公司募投项目的建设高峰期,公司及下属子公司都进行了一定程度的厂房及设备投资,于此同时,公司在当年积极的开展产业布局,在电磁兼容领域、环境试验领域加大投入力度,从而导致公司的整体成本规模有所扩大。收入的下降和成本的上升致使公司净利润有较大幅度的下降。

(二)非经常性损益的影响

上期公司享受了财政部加大支持科技创新税前扣除力度的税收优惠政策,该政策允许高新技术企业在第四季度新购置的设备、器具当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除,使得上期非经常性损益金额较高。

实朴检测

业绩预告情况

业绩变动原因说明

1、客户回款周期延长,公司计提减值准备同比增加。

2、公司募投项目扩建和新建新领域实验室,因此实验室成本增加,同时增加信息中心建设,导致经营毛利和利润下降。本公司及董事会全体人员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

3、报告期内,预计非经常性损益对归属于上市公司股东净利润的影响金额约为400 万元-600 万元,其中主要为政府补助收益、理财收益等,上年同期非经常性损益为 1,339 万元。

利扬芯片

业绩预告情况

业绩变动原因说明

集成电路测试兼具资本投入大,人才和技术壁垒高等特点,伴随芯片国产化率的不断提升以及芯片复杂性、集成度越来越高,分工合作模式有助于进一步推动中高端芯片国产化的进程。报告期内,公司基于现阶段高速发展需要,考虑未来国内中高端测试市场空间,重点围绕粤港澳大湾区(广东省东莞市)和长三角地区(上海市嘉定区)两个中心,建立四个测试技术服务基地并持续扩充中高端测试产能,特别向高可靠性三温测试的投入。公司中高端测试产能扩充使得折旧、摊销、人工、电力、厂房费用等固定费用及财务费用增长,利润端承压并出现下滑。

文章素材来源:巨潮资讯网、TIC Notes、网络,侵删

声明:本文所用视频、图片、文字部分来源于互联网,版权属原作者所有。如涉及到版权问题,请及时和我们联系,核实后协商处理或删除

• end •

大家还在看

·

农业农村部公示!全国57个建设项目,大批仪器采购计划

·

国家开会,仪器设备将大规模更新!

·

这15家,浙江省级重点实验室!

·

分析检测行业有哪些外人听不懂的“黑话”

点击“阅读原文”在线租赁

求分享

求点赞

求在看

04-02 ACD/Labs

展会预告 | 盛瀚邀您共聚青岛市分析测试学会年会系列学术报告会暨科学仪器展!04-02 SHINE

叮~基泰生物清明节放假通知,请查收!04-02 基泰生物

【内附详细日程】因科技 · 纳万物 | 2024进化发育学术论坛04-01

如何在环境监测的背景下,全面掌握三维荧光光谱?【4月16日 | 在线讲座】04-01 HORIBA

大昌华嘉开展鲁道夫(Rudolph) Autopol系列旋光仪质量服务月04-01 大昌华嘉

邀请函 | 2024中国油气开发技术年会暨油气开发新成果及新技术展示会04-01 大昌华嘉

邀请函 | IBQC第三届国际生物药质量大会04-01 大昌华嘉

邀请函 | 2024青岛市分析测试学会04-01 大昌华嘉

大昌华嘉科学仪器部荣获Bruker 2023年度“最具影响力合作伙伴奖”04-01 大昌华嘉

积极响应国家利好政策:Park Systems 支持设备更新,助力节能提效04-01 Park原子力显微镜

展会预告 | LUMEX诚邀您参加CIEPEC中国国际环保展览会!04-01

仅用15个月!欧美克仪器获思百吉集团SBS铜牌认证!04-01 质量部 戚海智

4月23日-26日,欧美克与您相约上海国际橡塑展Chinaplas04-01 欧美克仪器

【仪器百科】LS-909丨干湿二合一激光粒度分析仪04-01 欧美克仪器

【每天学点粒度知识】分析仪器的性能评价04-01

【临床研究】mNGS在神外重症中枢神经系统感染的价值研究03-30

尽揽博才英杰,共赴锦绣未来:多个职位等你加入!03-29 HORIBA

纪念梵高诞辰 —— 借光谱之力探艺术巨匠的创作精神03-29 HORIBA

设备更新指南 | 生命科学表征技术推荐03-29 HORIBA